Pegada de carbono

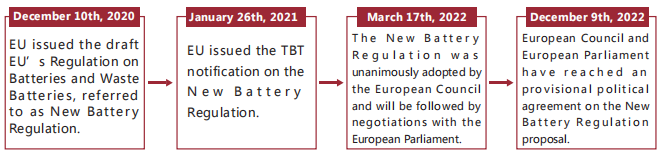

Antecedentes e proceso doEU's "Novo Regulamento de Baterías”

Regulamento da UE sobre pilas e pilas residuais,tamén coñecido como oNova normativa da UE sobre baterías, foi proposto pola UE en decembro de 2020 para derrogar gradualmente a Directiva 2006/66/CE, modificar o Regulamento (UE) nº 2019/1020 e actualizar a lexislación sobre baterías da UE.

A actual Directiva sobre baterías (2006/66/CE), publicada en 2006, establece principalmente límites sobre o valor límite e o marcado das substancias nocivas (mercurio, cadmio e chumbo) contidas nas baterías introducidas no mercado da UE, pero non especifica outros rendementos. indicadores na fase de produción, uso e reciclaxe de baterías. ONovo Regulamento de Baterías compensa este déficit, propoñendo unha serie de requisitos para baterías máis sostibles, reciclables e seguras, incluíndo regras de pegada de carbono, contido mínimo de reciclaxe, estándares de rendemento e durabilidade, etc. A adición da pegada de carbono a esta modificación do regulamento de batería atraeu especial atención dos fabricantes. Recentemente, MCM recibiu un gran número de consultas relacionadas con isto, polo que editamos e analizamos o contido e os requisitos da pegada de carbono aquí para a súa consulta.

Requisitos para a pegada de carbono

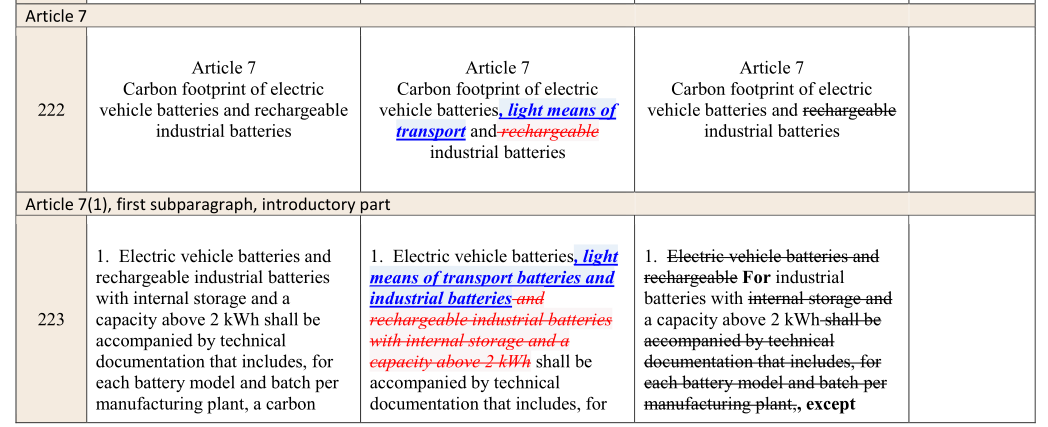

Capítulo 7 doNovo Regulamento de Baterías trata sobre os requisitos de pegada de carbono para baterías de vehículos eléctricos, vehículos lixeiros e baterías industriais. As baterías de vehículos eléctricos e as baterías industriais recargables cunha capacidade superior a 2 kWh deberán ir acompañadas da documentación técnica. Cada modelo de batería e cada lote de planta de fabricación debe ter unha declaración de pegada de carbono, incluíndo:

(a) Información sobre o fabricante;

(b) Documentos sobre o tipo de batería ao que se aplica a declaración;

(c) Información sobre a localización xeográfica das instalacións de produción de baterías;

(d) A pegada de carbono do ciclo de vida da batería está en quilogramos de CO2 equivalente;

(e) A pegada de carbono da batería en cada etapa do seu ciclo de vida;

(f) O número de identificación da declaración UE de conformidade da batería

Método de cálculo da pegada de carbono

Os métodos de cálculo da pegada de carbono figuran no Apéndice II doNovo Regulamento de Baterías. Hai tres tipos:

1) Pegada ambiental do produto (PEF)

https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:32013H0179&from=EN

2) Regras de categoría de pegada ambiental do produto (PEFCR)

https://green-business.ec.europa.eu/environmental-footprint-methods_en

3) Acordos internacionais e avances técnicos no ámbito da avaliación do ciclo de vida

O cálculo da pegada de carbono do ciclo de vida debería basearse na lista de materiais, enerxía e materiais auxiliares utilizados para producir un tipo particular de batería nunha planta determinada. En particular, os compoñentes electrónicos (como as unidades de xestión de baterías, unidades de seguridade) e os materiais de electrodos positivos son os principais contribuíntes á pegada de carbono das baterías. A declaración da pegada de carbono debe ser para o tipo de batería producida nun lugar de produción específico. Os cambios na lista de materiais ou na mestura enerxética empregada requiren un novo cálculo da pegada de carbono do modelo de batería.

Valoración do rendemento da pegada de carbono

En función da distribución do valor declarado da pegada de carbono da batería no mercado, determinarase a clasificación de rendemento da pegada de carbono para lograr a diferenciación do mercado. A categoría A é a mellor categoría con menor impacto no ciclo de vida da pegada de carbono. A Comisión determinará o limiar máximo de pegada de carbono do ciclo de vida das baterías industriais cunha capacidade superior a 2 kWh en función da cualificación de rendemento. Para entón, as baterías que superen o limiar da pegada de carbono non poderán exportarse á UE.

Data de implantación da pegada de carbono

²A partir do 1 de xullo de 2024, as baterías de vehículos eléctricos, as baterías de vehículos de transporte lixeiros e as baterías industriais deberán declarar as súas pegadas de carbono;

²A partir do 1 de xaneiro de 2025, as baterías de vehículos eléctricos, as baterías de vehículos de transporte lixeiros e as baterías industriais requirirán a cualificación de rendemento da pegada de carbono;

(A Comisión Europea publicará o método de cualificación antes do 31 de decembro de 2024)

²A partir do 1 de xullo de 2027, as baterías de vehículos eléctricos, as baterías de vehículos de transporte lixeiros e as baterías industriais con enerxía superior a 2 kWh deberán ter un limiar máximo de pegada de carbono ao longo do ciclo de vida.

(A Comisión Europea emitirá un limiar de pegada de carbono antes do 1 de xullo de 2025)

Tarifa do carbono

Breve introdución

Mecanismo de axuste da fronteira de carbono(CBAM) é un arancel especial sobre as emisións de dióxido de carbono dos produtos importados, tamén coñecido como imposto de axuste na fronteira do carbono. En 2021, para acadar o obxectivo de reducir as emisións de carbono nun 55 % para 2030, a UE introduciuApto para 55, unha serie de proxectos de lexislación que inclúen tarifas de carbono.

Ámbito de aplicación

CBAM abrangue os campos do aceiro, cemento, fertilizantes, aluminio e electricidade, produtos químicos (hidróxeno, amoníaco, auga con amoníaco) e polímeros (produtos plásticos). Algúns países ou rexións están exentos dos impostos pertinentes, incluídos principalmente os países ou rexións non pertencentes á UE que se adheriron ao sistema de comercio de emisións da UE, ou os países e rexións que recoñeceron mutuamente o sistema de comercio de emisións da UE, pero excluíndo China.

Suxeito tributario

O suxeito tributario de CBAM é o importador na UE.Os importadores están obrigados a rexistrarse na autoridade administrativa CBAM da UE e só poden importar produtos relevantes despois da aprobación. A seguinte é a fórmula de cálculo de custos:

Taxas CBAM = prezo do carbono por unidade (EUR/tonelada) x emisión de carbono (tonelada)

Emisión de carbono (toneladas)=cintensidade de emisión de arbon × cantidade de produto (toneladas)

Período transitorio

CBAM comezará a funcionar en proba en outubro deste ano. O período de 2023 a 2026 será a fase de operación de proba transitoria do CBAM. Durante o período de transición, os importadores da UE só terán que enviar datos trimestrais de emisións (información sobre o volume total de produtos importados no trimestre, emisións directas e indirectas de carbono dos produtos importados, custos de emisións de carbono pagados polos produtos importados no país de orixe, etc.) e non estarán obrigados a pagar tarifas de carbono nos produtos importados. A partir de 2027, os importadores da UE deberán presentar unha cantidade correspondente de credenciais electrónicas CBAM, é dicir, impoñeranse tarifas de carbono.

Notas: 1. Emisións directas de carbono: a emisión dun produto durante a produción baixo o control directo do produtor.

2. Emisións indirectas de carbono: as emisións provocadas polo consumo de electricidade durante a produción do produto.

EU CBAM utiliza o método de ciclo de vida completo para medir as emisións de carbono. Se unha empresa non pode calcular con precisión, a intensidade de emisión de carbono predeterminada é a intensidade media de emisión de carbono do rendemento de emisión de carbono máis baixo (10 %) inferior doempresas producir o mesmo tipo de produtos no país exportador. Se a empresa non fornece datos sobre as emisións de carbono, utilizarase a intensidade media de carbono das empresas que producen o mesmo tipo de produtos na UE con menor rendemento en emisións de carbono (o 5 % inferior).

Conclusión

A pegada de carbono percorre todo o ciclo de vida da batería, que inclúe materias primas, produción, cadea de subministración, aplicación e reciclaxe. Os da UENovo Regulamento de Baterías e as tarifas de carbono prestan especial atención ás emisións de carbono dos produtos e establecen requisitos máis estritos e claros para as declaracións de pegada de carbono da batería, os limiares de rendemento e os materiais reciclados. Na actualidade, a industria da batería de China non ten estándares e métodos de contabilidade de pegada de carbono madura, e os datos da pegada de carbono da batería están basicamente en branco. Tanto se se trata da declaración inicial de datos da pegada de carbono como da clasificación posterior da pegada de carbono e as regulacións de limiar traerán grandes desafíos para o prezo de venda e exportación dos produtos. Agora hai algunhas empresas de baterías nacionais que lanzaron produtos sen carbono, tendas sen carbono, fábricas sen carbono. Outras empresas tamén precisan comprender e cumprir os requisitos da normativa da UE o antes posible, para garantir que a exportación de baterías e outros produtos á UE cumpra coa normativa.

O próximo mensual ofrecerache unha interpretación dos compoñentes reciclables das baterías no capítulo 8 da UE's Novo Regulamento de Baterías: baterías portátiles, baterías de transporte lixeiro, baterías industriais, baterías de vehículos eléctricos e baterías de automoción.

Hora de publicación: 08-07-2023